今年年内第三次降准定向支持中小银行——

中小微企业迎来更多低成本资金

此次获得定向降准资金的中小银行有近4000家,数量众多、分布广泛,是服务中小微企业的重要力量。进一步降低中小银行存款准备金率,将增加中小银行的资金实力,有助于引导其以更优惠的利率向中小微企业发放贷款,扩大涉农、外贸和受疫情影响较严重产业的信贷投放,增强对实体经济恢复和发展的支持力度——

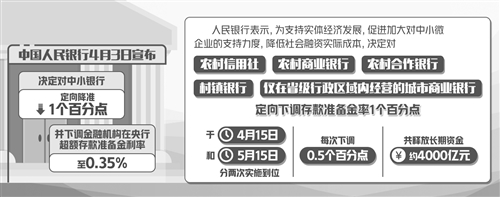

4月3日,年内第三次降准落地。中国人民银行决定对农村信用社、农村商业银行、农村合作银行、村镇银行和仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点。同时,央行还决定下调超额存款准备金利率。

为何在三周时间内两次定向降准?定向支持中小银行将起到怎样的作用?下调超额存款准备金利率将有何影响?针对上述问题,经济日报记者采访了业内专家。

密集降准支持实体经济

今年以来,降准频率明显提升。继今年1月份和3月份两次降准后,4月份央行再度实施定向降准。

“如此高频率的降准,既体现了逆周期调控逐渐发力,也说明新冠肺炎疫情防控和经济恢复发展的急迫性。”中国民生银行首席研究员温彬表示,当前疫情在全球加速蔓延,虽然国内疫情防控形势向好,但经济下行压力大,中小微企业面临较大生产生存困难,如果这些问题得不到解决,将影响就业生计、社会安定等方方面面。

据央行有关负责人介绍,此次定向降准将分4月15日和5月15日两次实施到位,防止一次性释放导致流动性淤积,确保降准中小银行将获得的全部资金以较低利率投向中小微企业。可释放长期资金约4000亿元,平均每家中小银行可获得长期资金约1亿元,有效增加中小银行支持实体经济的稳定资金来源,还可降低银行资金成本每年约60亿元,通过银行传导有利于促进降低小微、民营企业贷款实际利率,直接支持实体经济。

根据“三档两优”的存款准备金率框架,此次定向降准后,不同规模银行的准备金率分别为:大型国有银行11%,股份行9%,大型城商行、外资行和部分规模较大的农商行10.5%至9%,仅在省级行政区域内经营的城商行8.5%至7%,农商行、农信社、村镇银行、农村合作银行和非银类存款机构6%。

此次降准后,中小机构的存款准备金率将降至历史低位。超过4000家中小存款类金融机构的存款准备金率已降至6%。央行有关负责人表示,从我国历史上以及发展中国家情况看,6%的存款准备金率是比较低的水平。

支持中小银行聚焦小微企业

央行副行长刘国强表示,中小银行分布广泛,扎根基层,天生具有普惠的性质。对中小银行实施较低的存款准备金率,是推进金融供给侧结构性改革的重要举措,通过改革的办法优化金融供给结构和信贷资金配置,支持中小银行更好聚焦中小微企业,增加信贷供给,降低融资成本,服务实体经济。

此次获得定向降准资金的中小银行有近4000家,数量众多、分布广泛,是服务中小微企业的重要力量。进一步降低中小银行存款准备金率,将增加中小银行的资金实力,有助于引导其以更优惠的利率向中小微企业发放贷款,扩大涉农、外贸和受疫情影响较严重产业的信贷投放,增强对实体经济恢复和发展的支持力度。

中商智库首席研究员李建军认为,针对中小银行定向降准,是为了确保新增贷款能够快速顺利地到达企业手中,解企业燃眉之急。在复工复产过程中,保证企业流动性充足才能为之后的恢复和扩大生产以及复岗就业提供保证,促使经济加快复苏,降低疫情对经济周期的影响。

温彬认为,随着这次定向降准落地,中小银行对“三农”、民营企业和小微企业等领域的贷款规模进一步扩大,进而也会增加资本需求。接下来,应支持中小银行多渠道补充资本,提高资本实力,确保中小银行平稳健康发展。

激励银行增加信贷投放

值得注意的是,中国人民银行决定自4月7日起将金融机构在央行超额存款准备金利率从0.72%下调至0.35%。这是央行12年来首次调整超额存款准备金利率。

超额准备金是存款类金融机构在缴足法定准备金之后,自愿存放在央行的钱,由银行自主支配,可随时用于清算、提取现金等需要。人民银行对超额准备金支付利息,其利率就是超额准备金利率,2008年从0.99%下调至0.72%后,一直未做调整。

交通银行金融研究中心高级研究员陈冀认为,此次央行将超额准备金利率由0.72%下调至0.35%,是希望降准投放的长期低成本资金可以全部用于支持实体经济,而不是获得流动性支持后继续存回央行,造成流动性淤积。此举可推动银行提高资金使用效率,促进银行更好地服务实体经济。

“超额准备金利率下调将通过利率传导机制降低信贷利率。”中国银行研究院研究员李义举认为,超额准备金利率的下调目的是改变准备金结构,并不会改变流动性数量。这一利率降低会直接降低商业银行超额准备金的收益,激励商业银行通过增加信贷投放的方式降低超额准备金数量。此外,超额准备金利率作为利率走廊的下限,其下降有助于货币市场利率中枢的下行,从而通过利率传导机制降低信贷利率。

货币政策更加灵活适度

接下来,货币政策将如何走?

在此次降准的基础上,一系列支持小微企业的政策也将落地。在国务院常务会议针对中小微企业的普惠性金融支持措施中,还包括增加面向中小银行的再贷款再贴现额度1万亿元,支持金融机构发行3000亿元小微金融债券。

此外,还将引导公司信用类债券净融资比上年多增1万亿元,为民营和中小微企业低成本融资拓宽渠道;鼓励发展订单、仓单、应收账款融资等供应链金融产品,促进中小微企业全年应收账款融资8000亿元;健全贷款风险分担机制,鼓励发展为中小微企业增信的商业保险产品,降低政府性融资担保费率,减轻中小微企业综合融资成本负担。

李义举表示,未来货币政策将保持灵活适度。一方面为经济活动的逐步恢复提供保障。另一方面,货币政策要为经济新的增长点保驾护航。随着疫情逐步得到控制,我国新产业、新经济发展潜能将不断释放,这些领域的信贷需求将不断增加,货币政策也要加大对经济增长新领域的支持。

与此同时,还要更加注重引导企业融资成本下行,综合运用多种利率工具降低商业银行的成本,引导LPR利率下行,推动实体企业融资成本下降。此外,适当调整合格抵押品范围,激励商业银行增加对实体经济的支持。(记者 陈果静)